وقتی اسم ارز دیجیتال بانک مرکزی را میبریم، ذهن ناخوداگاه دچار دوگانگی میشود؛ ترکیب ارز دیجیتال در کنار بانک مرکزی یک ترکیب نامتعارف بنظر میآيد. از خود میپرسید منظور از ارز دیجیتال بانک مرکزی چیست؟ مگر ارز دیجیتال غیرمتمرکز نبود؟! پس چطور توسط بانک مدیریت میشود؟ حق دارید؛ سوال کاملا بجایی است!

منظور از ارز دیجیتال بانک مرکزی، شکل جدیدی از پول ملی در قالب دیجیتال و زیر نظر مستقیم بانک مرکزی است. این دارایی تلاش دولتها برای کنترل بهتر پول و هماهنگ کردن سیستم مالی با تکنولوژی روز بازار است.

در این مقاله از ارزیکال با همراه باشید تا به معرفی ارز دیجیتال ملی (CBDC) و مقایسه آن با سایر داراییهای رمزنگاریشده بپردازیم.

ارز دیجیتال بانک مرکزی چیست؟

ارز دیجیتال بانک مرکزی یا CBDC مخفف عبارت “Central Bank Digital Currency” که به آن ارز دیجیتال ملی نیز میگویند. این ارز نه اسکناس فیزیکی است و نه آن پولی که در حسابتان دارید و با کارتبانکی خرج میکنید! بلکه نسخه دیجیتال پول رسمی کشور است که ارزش آن با پول ملی برابری میکند و توسط بانک مرکزی همان کشور صادر و مدیریت میشود. حتما با خود میگویید:

“بانک مرکزی مگه ارز دیجیتال هم داره؟”

باید گفت خیر؛ CBDC یک ارز دیجیتال مثل بیت کوین و اتریوم و… نیست. برخلاف آنها که غیر متمرکزند و روی بلاکچین ایجاد شده و با الگوریتمهای خاص اداره میشوند، CBDC توسط بانک مرکزی ایجاد شده، پشتوانه دولتی دارد و اتفاقا کاملا متمرکز است.

یعنی این همون پول الکترونیکیه که تو کارت بانکیمون هست؟

خیر؛ ارز دیجیتال بانک مرکزی با پولی که در حساب بانکی خود دارید، متفاوت است. پولی که در کارت بانکی خود دارید، در دستگاه کارتخوان میکشید یا به وسیله آن خرید آنلاین میکنید، درواقع پول الکترونیکی شماست درحالی که CBDC پول رسمی بانک مرکزی است.

پس ارز دیجیتال بانک مرکزی یه دارایی متمرکزه؟

بله متمرکز است و کنترل انتشار، سیاستهای پولی و قوانین نظارتی این دارایی همگی به دست بانک مرکزی است.

پیشنهاد مطالعه: تفاوت ارز دیجیتال با پول الکترونیکی چیست؟

ارز دیجیتال ملی چه تفاوتی با سایر ارزهای دیجیتال دارد؟

شاید در وهله اول ارز دیجیتال بانک مرکزی و سایر ارزهای دیجیتال به نظرتان مشابه بیایند. بیشتر افراد به واسطه عبارت «دیجیتال» که در هر دو مشترک است گیج میشوند. اما تفاوت کریپتوکارنسی با ارز دیجیتال بانک مرکزی چیست؟

| مورد مقایسه | ارز دیجیتال ملی | ارزهای دیجیتال |

| فلسفه و دلیل ایجاد |

برای مدرنسازی پول ملی، کنترل اقتصادی بیشتر، افزایش سرعت و کاهش هزینهها |

برای ساخت یک سیستم مستقل و غیرمتمرکز که بدون نیاز به بانک و دولتها فعالیت کند و آزادی مالی داشته باشد |

| مرجع صادر کننده |

بانک مرکزی هر کشور که قانونیترین و معتبرترین نهاد مالی کشور است |

برخی مثل بیت کوین کاملا غیرمتمرکز و برخی مثل USDT یا XRP یا BNB توسط شرکتهای خصوصی |

| پشتوانه و ارزش | ارزش ثابت | نوسانی |

| ساختار فنی و نوع شبکه |

متمرکز و قابل کنترل؛ برخی روی شبکه بلاکچین ایجاد شدند و برخی دیگر خیر |

غیرمتمرکز هستند و روی بلاکچین اجرا میشوند |

| حریم خصوصی و ناشناس بودن | همه چیز برای دولت قابل ردیابی است |

بلاکچین شفاف است یعنی اطلاعات تراکنشها مثل حجم و مقدار و … قابل رویت است اما اطلاعات فردی، اینکه چه کسی تراکنش را انجام داده خیر؛ حریم خصوصی کاربر محفوظ است |

| کاربرد |

خرید روزمره، انتقال سریع پول، جایگزین اسکناس |

سرمایهگذاری، ذخیره ارزش، پرداختهای مستقل در حجم بالا و… |

| قانونمندی |

کاملا قانونی و تحت قوانین بانک مرکزی |

یک سیستم مالی آزاد است اما هر کشوری قوانین خاص خود را برای استفاده از آن اعمال کرده است |

| میزان ریسک | ریسک خاصی ندارد |

ریسک و نوسان بالایی دارد و در معرض خطرات امنیتی مثل هک و کلاهبرداری و … است |

| میزان کنترل دولت |

دولت روی ارز دیجیتال ملی دسترسی دارد، میتواند تراکنشها را رهگیری کند و در صورت نیاز حتی حسابها را فریز کند. |

دولت دسترسی به این داراییها ندارد و نمیتواند آنها را محدود کند مگر در سطح صرافیها |

نکته قابل توجه: CBDC هر کشور فقط در همان کشور معتبر است درحالی که ارزهای دیجیتال داراییهای جهانی هستند، به مرز کشورها محدود نمیشوند و در سراسر دنیا قابل استفاده هستند.

پیشنهاد مطالعه: ارز دیجیتال چیست؟

مزایای ارز دیجیتال ملی چیست؟

حالا هم ارز دیجیتال بانک مرکزی را میشناسید و هم تفاوت آن با سایر داراییهای دیجیتال را میدانید. اما دلیل ایجاد این ارز چه بود و چرا کشورها در تلاشاند CBDC داشته باشند؟

مزایای ارز دیجیتال ملی توجیه مناسبی در پاسخ به این پرسش است. پس در ادامه چند مورد از اصلیترین ویژگیهای مثبت این دارایی را مطابق با داده exp.science توضیح میدهیم.

1) بهروز رسانی سیستم پولی کشور

دنیا هر روز بیشتر به سمت دیجیتالی شدن پیش میرود و دولتها، مخصوصا در کشورهای پیشرفته، همقدم بودن با تکنولوژی را یک ضرورت میدانند.

به قول برخی صاحبنظران، CBDC نسخه تکاملیافته پول ملی است که به جای زیرساختهای کند و قدیمیِ سنتی با تکنولوژی روز پیش میآید. ارز دیجیتال بانک مرکزی، سیستم مالی را سریعتر، ارزانتر و امنتر میکند.

2) حذف واسطههای غیرضروری

یک بار کارشناسی گفت ارز دیجیتال ملی، واسطهها را حذف میکند و بعضی کاربران گیج شدند که منظور او از واسطه دقیقا چیست؟ بانک که خودش بزرگترین واسطه تراکنشهای مالی است! بله؛ این دارایی واسطههای بین شبکههای بانکی یا سوئیفتها را حذف میکند تا هم در هزینه و هم در سرعت صرفهجویی کند.

در مدل سنتی پرداخت، یک تراکنش ساده مثل انتقال پول بین دو نفر از چند لایه مثل درگاه بانک، PSP، شتاب، شاپرک و… میگذرد. اما در CBDC یک ارتباط مستقیم بین گیرنده و فرستنده شکل میگیرد که در پرداختهای روزمره و انتقالات شبکه همتا به همتا بسیار کارآمد است.

3) رقابت با استیبل کوینها

اینکه رقابت با انواع استیبل کوین یک مزیت باشد یا خیر به زاویه دید شما بستگی دارد. شاید از دید تریدر نه اما از دید بانکها این دارایی قطعا یک مزیت محسوب میشود.

قضیه سادست! با رشد استیبل کوینها، بانکهای مرکزی متوجه یک چالش جدید شدند؛ گردش پول دیگر مثل قبل در کنترلشان نبود. مثلا بانک مرکزی آمریکا دید مردم کم کم تتر را به دلار ترجیح میدهند، پس نگران شد.

از آنجایی که خارج شدن کنترل بخشی از جریان پول و در دسترس نبودن تراکنشها سیساتهای مالی کشورها را دچار مشکل کرده است، عرضه ارز دیجیتال ملی به عنوان یک جایگزین امن و قانونی یک مزیت بزرگ به حساب میآید.

4) شفافیت مالی برای دولت

از آنجایی که CBDCها متمرکز و قابل ردیابی هستند، دولتها میتوانند از شفافیت این پول برای رصد فعالیتهای مالی استفاده کنند و باعث کاهش فساد، جلوگیری از قاچاق و پولشویی شوند.

با اینکه برخی کاربران این ویژگی را نوعی محدودیت میدانند اما این شفافیت برای خود دولت یک مزیت بزرگ محسوب میشود. زیرا حالا دولت میتواند بار دیگر مسیر گردش پول را به دست بگیرد و دادههای مالی را تحلیل کند.

چالشها و خطرات ارز دیجیتال بانک مرکزی

حالا که با مزایای ارز دیجیتال بانک مرکزی آشنا شدید، نوبت آشنایی با چالشهای آن است؛ وجهی که معمولا کمتر از آن حرف میزنند! محدودیتهای ارز دیجیتال ملی چیست؟ در ادامه به اصلیترین معایب و محدودیتهای CBDC اشاره میکنیم.

1) موارد نظارتی و کاهش حریم خصوصی

ارز دیجیتال بانک مرکزی به واسطه ردیابی تراکنشها حریم خصوصی کاربران را کاهش میدهد. درست است که در سیستم بانکی فعلی نیز تراکنشها ردیابی میشوند، اما این نظارت در CBDC شدت و سرعت بیشتری دارد و از نظر فنی نیز دقیقتر است. با ارز دیجیتال ملی بانک میداند چه کسی چه مقدار پول به چه کسی انتقال داده و… این سطح از شفافیت برای برخی کاربران اصلا خوشایند نیست. زیرا افراد مایل نیستند رفتار مالیشان تحلیل شود، زیر نظر باشند و…

گاهی این نگرانی وجود دارد که “نکنه در آینده به دلیل یک فعالیت مالی، جریمه یا محدود شوم یا به هر دلیلی داراییم را بلوکه کنند؟”

2) ریسک هک و حملات سایبری

سیستم مالی دیجیتال CBDC، میلیونها تراکنش در ثانیه را مدیریت میکند و به همین نسبت از نظر فنی نیز مورد تهدید است. اگر هک شود پول میلیونها نفر در خطر است، اگر سرو با اختلالی مواجه شود، کل سیستم متوقف میشود و اگر حمله سایبری به کیف پولها اتفاق بیفتد، این دارایی مستقیما در خطر است.

قضیه اینجا بدتر میشود که CBDC به عنوان ارز دیجیتال رسمی کشورها شناخته میشود و هر اختلال در آن تبعات سیاسی اقتصادی سنگینی خواهد داشت نه مثل هک صرافیها که صرفا به همان پلتفرم محدود هستند.

3) نیاز به زیرساخت پرهزینه

CBDC یک ارز دیجیتال معمولی نیست که در صرافیها معامله شود یا بهتر است اینطور بگوییم؛ کسی ارز دیجیتال بانک مرکزی را نمیخرد تا از فروش آن سود کند. این دارایی برای ترید کردن طراحی نشده، بلکه وسیله پرداخت است.

CBDC در کیف پول تراست ولت و… نگهداری نمیشود بلکه کیف پولهای خاص خود را دارد که زیر نظارت بانک مرکزی است. این دارایی باید با استانداردهای بین المللی هماهنگ باشد، بدون اختلال کار کند و در برابر حملات سایبری مقاومت کند. از طرفی باید با سیستمها بانکی هماهنگ بوده و قابلیت توسعه و ارتقا داشته باشد. همه این موارد به خوبی نشان میدهد ساخت چنین زیرساخت پیشرفتهای چقدر هزینهبر است!

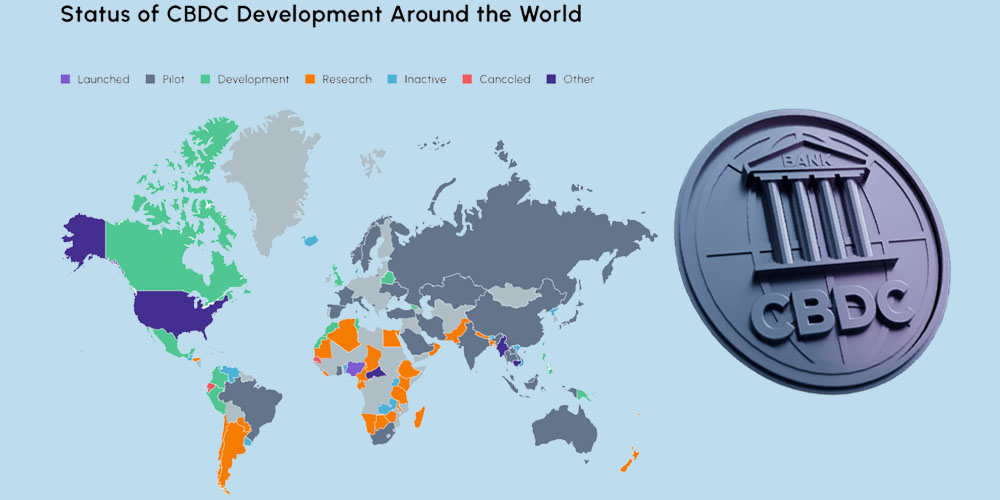

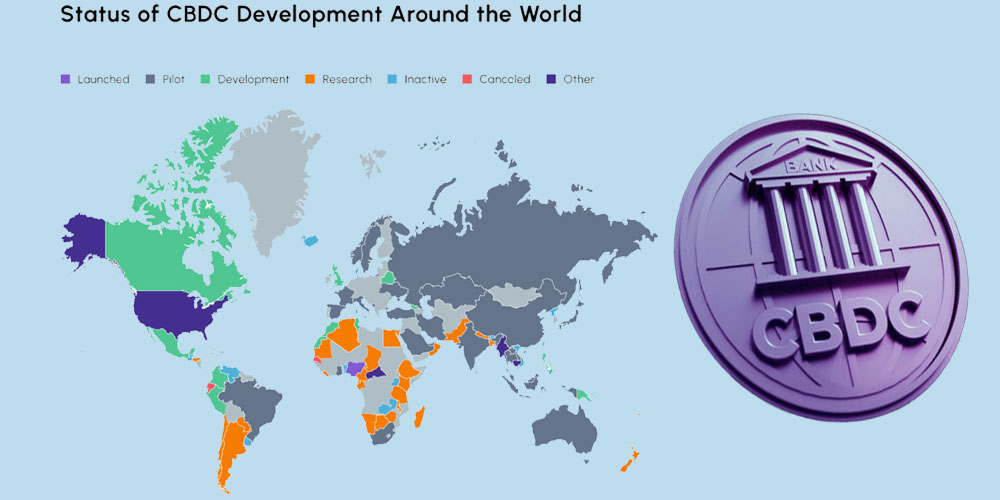

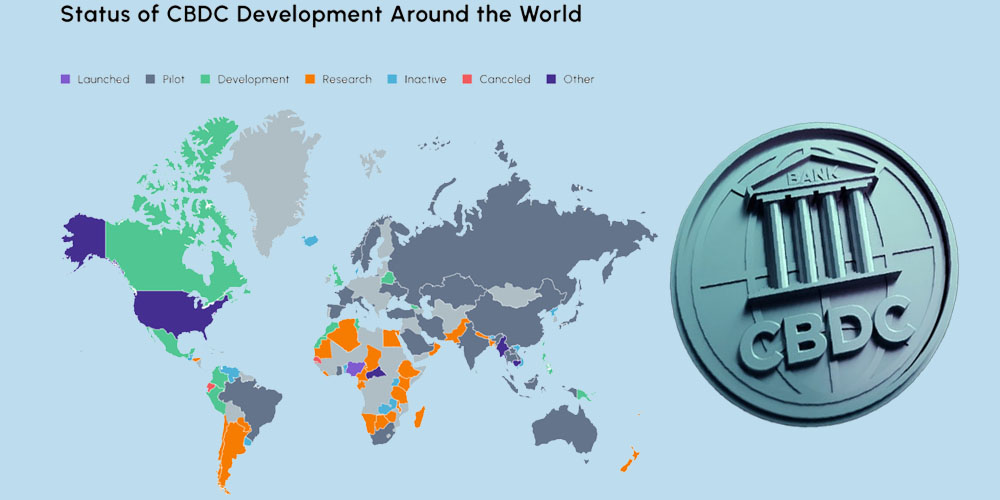

ارز دیجیتال بانک مرکزی کشورهای مختلف

با رشد فناوری و پیشرفتهایی که در بازار کریپتو شاهد هستیم، علاقه به ارز دیجیتال و پروژههای بلاکچینی هر روز بیشتر میشود. در پی این استقبال، کشورها به فکر طراحی و پیادهسازی ارز دیجیتال بانک مرکزی افتادند. در این بخش به معرفی کشورهایی که ارز خود را عرضه کردند یا آنهایی که در حال آزمایش هستند یا حتی آنهایی که ایده توسعه CBDC دارند، میپردازیم.

یک؛ کشورهایی که ارز خود را عرضه کردند

برخی کشورها موفق شدند ارز دیجیتال بانک مرکزی خود را به طور کاملا رسمی عرضه کنند تا مردم در تراکنشهای روزمره خود از آنها استفاده کنند. شاید تصورتان این است که این کشورها باید برترین کشورهای جهان از نظر تکنولوژی یا قدرت اقتصادی باشند؛ اما اینطور نیست. در ادامه این کشورها را معرفی میکنیم.

باهاما

باهاما اولین کشوری بود که ارز دیجیتال بانک مرکزی خود تحت عنوان سند دلار (Sand Dollar) را در سال ۲۰۲۰ بصورت کاملا رسمی عرضه کرد. این کشور جزیرهای، استفاده از CBDC را اجرایی کرد تا هم جلوی پولشویی را بگیرد و هم دسترسی مالی را ارتقا دهد.

نیجریه

در سال ۲۰۲۱ نیجریه اولین کشور آفریقایی بود که ارز دیجیتال ملی خود به نام اینایرا (eNaira) را عرضه کرد. اینایرا برای پرداخت فروشگاهی، انتقال پول و… استفاده میشود؛ اما متاسفانه آنقدر که فکر کنید مورد استفاده قرار نگرفته است. دلیل آن برمیگردد به محدودیتهای تکنولوژیک در این کشور که یک چالش ریشهای است. طوری که فقط حدود ۱۰-۲۰٪ جمعیت نیجریه به گوشیهای هوشمند دسترسی دارند!

اتحادیه کارائیب شرقی

کشورهای عضو اتحادیه کارائیب شرقی یک CBDC به نام دیکش (DCash) ایجاد کردند که برای سرعت بخشیدن به پرداختها، کاهش هزینه تراکنشها و…طراحی شده است. هدف از عرضه این ارز دیجیتال ملی کمک به افرادی بود که به خدمات بانکی دسترسی نداشتند. با دیکش، کاربران میتوانستند به راحتی با یک گوشی موبایل تراکنشهای خود را انجام دهند.

دو؛ کشورهایی که در حال آزمایش CBDC خود هستند

بعضی کشورها ارز دیجیتال ملی خود را توسعه دادند اما هنوز آن را عرضه نکردند؛ بلکه در مرحله آزمایش CBDC هستند. این کشورها CBDC را در محیط کنترل شده اجرا میکنند تا عملکرد، سطح امنیت و زیرساختهای آن را ارزیابی کنند. هدف این است که مطمئن شوند دارایی قابل عرضه شده است یا هنوز جای کار دارد.

چین

چین بزرگترین پروژه آزمایش CBDC جهان با صدها میلیون کاربر را دارد و تست یوان دیجیتال (e-CNY) را از سال ۲۰۲۰ شروع کرده است. این ارز دیجیتال ملی در شهرهای مختلف تست میشود و تا این لحظه میلیاردها یوان دیجیتال در تراکنشها به ثبت رسانده است.

سوئد

یکی از پیشرفتهترین اقتصادهای دنیا در جهت حذف پول نقد، کشور سوئد است. بانک مرکزی این کشور پروژه کرون الکترونیک (e-krona) را در یک محیط آزمایشی با کاربرانی که شبیهسازی شدهاند، اجرا کرده تا آن را از نظر امنیت و دسترسی ارزیابی کند.

جامائیکا

کشور جامائیکا نیز یکی دیگر از کشورهایی است که از همان ابتدا معتقد بود CBDC هزینههای جانبی را کاهش داده، سرعت تراکنشها را بالا میبرد و باعث افزایش مشارکت مالی میشود. این کشور پس از یک دوره تست و آزمایش اعلام کرد که بهزودی دلار دیجیتال جامائیکا را به صورت رسمی عرضه خواهد کرد.

اوکراین

اوکراین از سال ۲۰۱۶ روی ارز دیجیتال بانک مرکزی کار میکند و با شرکت استلار نیز برای توسعه زیرساخت CBDC خود همکاری میکند. جالب است بدانید با وجود جنگ اخیر اوکراین، پروژه هریونیای دیجیتال متوقف نشده و دولت اوکراین مصرانه قصد دارد این کشور را به یکی از اولین اقتصادهای بدون پول نقد تبدیل کند.

سه؛ کشورهایی که در حال توسعه ارز دیجیتال ملی هستند

علاوه بر تمام کشورهای فوق، بعضی کشورها نیز در مرحله برنامهریزی و توسعه زیرساختهای لازم برای CBDC هستند. ارز دیجیتالی ملی آنها هنوز در مرحله طراحی است نه اجرایی شدن، این کشورها هنوز عرضه عمومی ندارند و بیشتر تمرکزشان روی ساخت ارز دیجیتال ایدهآلی است که تحت نظارت باشد.

هند

کشور هندوستان در حال توسعه ارز دیجیتال بانک مرکزی خود با عنوان روپیه دیجیتال است. دولت این کشور معتقد است این ارز به رشد اقتصادی کمک خواهد کرد و مدیریت پول بین این حجم از جمعیت را سادهتر میکند.

اتحادیه اروپا

بانک مرکزی اروپا اعلام کرده است که روی نسخه یورو دیجیتال کار میکند. هدف از توسعه چنین ارز دیجیتالی، دسترسی همه شهروندان به امنترین شکل پول یعنی پول رمزنگاری شده تحت نظارت بانک مرکزی است. توسعه طرح در حال پیشرفت است و انتظار میرود بهزودی در دست آزمایش و سپس عرضه قرار بگیرد.

ایالت متحده آمریکا

آمریکا بررسیهای لازم برای توسعه دلار دیجیتال را در سال ۲۰۲۲ طبق دستور رئیس جمهور سابق این کشور، جو بایندن، شروع کرد. هدف آمریکا نیز ارائه نسخه دیجیتال دلار است تا بتواند پرداختهای مالی را به سطح بالاتری ارتقا دهد، سرعت تراکنش را بالا برده و امنیت را تضمین کند.

برخی معتقدند شاید بانک مرکزی قصد دارد ارز دیجیتال ملی را جایگزین پول نقد کند!

چرا افراد ارز دیجیتال بانک مرکزی را به سایر ارزهای دیجیتال ترجیح میدهند؟

ارز دیجیتال بانک مرکزی ارزش ثابت و پشتوانه رسمی دولتی دارد پس خبری از نوسانهای غیرمنتظره نیست. پس این دارایی دیجیتال بیشتر از همه برای افرادی جذاب است که امنیت و ثبات قیمت را به داراییهای پرنوسان و ریسکی ترجیح میدهند.

با CBDC دیگر مشکلات صرافی و خطر گم کردن کلید خصوصی کیف پولها مطرح نیست و چالش کارمزد بالا و خطرات امنیتی نیز به حداقل میرسد. ارز دیجیتال ملی به مردم این فرصت را میدهد که از مزیت فناوری بلاکچین زیر نظر یک نهاد مطمئن بهرهمند شوند. ترجیح شما چیست؟ اگر ایران ارز دیجیتال مرکزی داشت چقدر از آن استقبال میکردید؟