بعضی چیزها آنقدر در زندگی روزمره ما عادی شدهاند که دیگر درباره آنها فکر نمیکنیم؛ مثلا پول! هر روز از کارت بانکی استفاده میکنیم یا خرید اینترنتی انجام میدهیم بیآنکه حتی یک اسکناس لمس کنیم اما آیا تا کنون به ساز و کار پشت این پول الکترونیکی فکر کردید؟ یا از خود پرسیدهاید پولی که در کارت بانکی دارید واقعا چیست؟ خیلیها ممکن است دچار اشتباه شوند و فکر کنند قضیه مشابه چیزی است که در بلاکچین، برای رمزارزها اتفاق میافتد؛ اما خیر! این داراییها نه در ماهیت، نه در پشتوانه و نه در نوع کنترل شباهتی به هم ندارند. بهعنوان کسی که در این نسل زندگی میکند، ضروری است تفاوت ارز دیجیتال با پول الکترونیکی را بدانید. پس در این مقاله از ارزیکال با ما همراه باشید تا فرق آنها را بررسی کنیم.

تعریف پول دیجیتال و پول الکترونیک

پیش از پرداختن به تفاوت ارز دیجیتال با پول الکترونیکی لازم است ابتدا هر یک از آنها را بشناسید.

- ارز دیجیتال چیست؟ ارز دیجیتال (Cryptocurrency) پول غیرمتمرکز در فضای اینترنت است که هیچ بانک یا دولتی آن را کنترل نمیکند. پس وقتی در بازار کریپتو برای کسی رمز ارز بفرستید، دارایی مستقیم از آدرس مبدا به مقصد منتقل میشود؛ بدون هیچ واسطهای! همه تراکنشهای ارزهای دیجیتال در شبکهای به نام بلاکچین ثبت میشود. زنجیرهای از بلوکها که کاملا شفاف است و در عین حال کسی نمیتواند تغییری در آن ایجاد کند.

- پول الکترونیک چیست؟ پول الکترونیکی نسخه دیجیتال پول رسمی کشورهاست. یعنی بجای اینکه در شکل فیزیکی و اسکناسی خود باشد، بهصورت دیجیتالی در حساب بانکی شماست. هر زمان که خرید اینترنتی کرده، با همراه بانک خود پول پرداخت کنید یا در دستگاههای کارتخوان کارت بکشید، از پول الکترونیکی خود استفاده کردهاید.

پول الکترونیک برخلاف ارزهای دیجیتال زیر نظر بانک است. پس اگر کارت بانکی خود را گم کنید یا کارت شما به هر دلیلی مسدود شود، پول شما محفوظ است و با پیگیری از طریق بانک دوباره به آن دسترسی خواهید داشت. اتفاقی که برای ارزهای دیجیتال نمیافتد و در صورت فراموشی کلید خصوصی دارایی خود را از دست خواهید داد.

تا همینجا کمی با کلیت تفاوت پول دیجیتالی و پول الکترونیکی آشنا شدید در ادامه به بررسی جزئیات بیشتری میپردازیم؛ادامه مطلب را از دست ندهید.

مطالعه بیشتر: تفاوت ارز دیجیتال با پول فیات چیست؟

تفاوت ارز دیجیتال با پول الکترونیکی

اگر تا حالا تفاوت ارز دیجیتال با پول الکترونیکی را نمیدانستید و فکر میکردید یکی هستند، اشتباه میکردید! توجه شما را به جدول مقایسه زیر جلب میکنیم تا متوجه شوید این دو نوع دارایی چقدر با هم متفاوتاند.

| ویژگی | ارز دیجیتال | پول الکترونیکی |

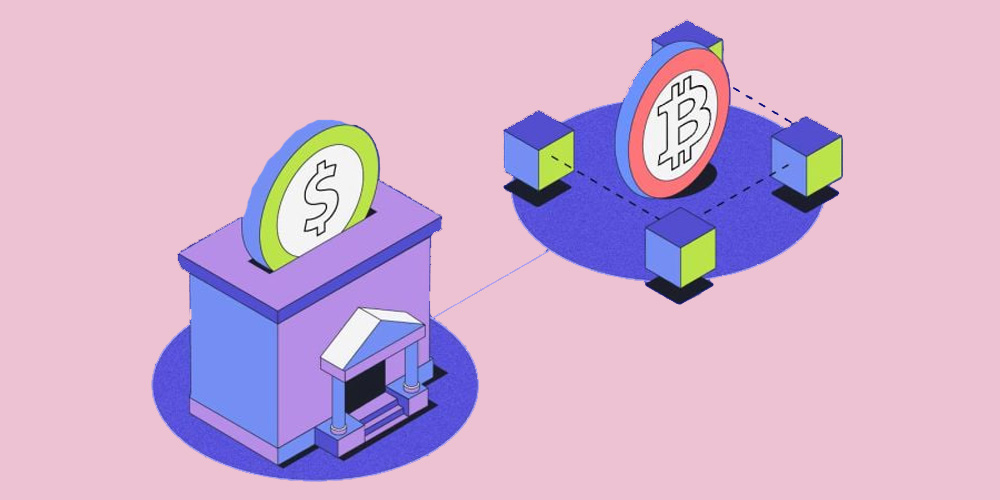

| نوع مالکیت و کنترل | غیرمتمرکز؛ مالک کامل دارایی هستید | متمرکز؛ بانک یا یک موسسه مالی روی داراییها کنترل دارد |

| نهاد صادر کننده | عرضه و توزیع آن در شبکه اتفاق میافتد نه به دست هیچ نهاد متمرکزی | توسط بانک یا سایر موسسات صادر میشود |

| شفافیت تراکنشها | تراکنشها روی بلاکچین ثبت میشوند و برای عموم افراد شفاف و قابل پیگیری هستند | تراکنشها فقط توسط بانک قابل پیگیری است و برای عموم مردم شفاف نیست |

| امنیت | رمزنگاری شده هستند و روی بلاکچین ثبت میشوند اما از طرفی مسئولیت کامل دارایی بهعهده کاربر است | زیر نظر بانکها؛ درصورت بروز مشکل بانک میتواند پیگیری کرده یا در مواردی پاسخگو باشد |

| دسترسی | صرفا با دسترسی به اینترنت، داشتن یک کیف پول و اتصال به صرافی، در دسترس است | نیاز به ساخت حساب بانکی دریافت کارت بانکی و نصب همراه بانک دارد |

| نوسان قیمت | نوسان بالایی دارد | نسخه دیجیتال پول کشورهاست و ارزشی معادل آنها دارد |

| سرعت و روش تراکنش | تراکنشها سریع و بدون واسطه انجام میشوند | تراکنشها نسبتا سریع اما با سقف مشخص در درگاههای بانکی انجام می شوند |

| پشتیبانی و بازیابی | در صورت فراموش یا گم کردن کلید خصوصی، دسترسی به دارایی را از دست میدهید | اگر مشکل فنی خاصی اتفاق بیفتد یا کارت بانکی شما گم شود از طریق بانک قابل پیگیری و بازیابی است |

در ادامه هر یک از این موارد را بیشتر توضیح میدهیم تا به درک بهتری از تفاوت ارز دیجیتال با پول های معمولی برسید.

نوع مالکیت و کنترل

مالکیت ارز دیجیتالی که دارید کاملا در اختیار شماست؛ فقط شما هستید که میتوانید با کلید خصوصی خود به داراییهایتان دسترسی داشته باشید؛ جز شما کسی نمیتواند آن را کنترل کند. اما پول الکترونیکی تحت کنترل بانک است و در صورت بروز مشکلات قانونی، بانک میتواند دارایی شما را بلوکه کند.

این همان اتفاقی است که در کارتهای بانکی میافتد. کارت دست شماست، حساب به نام شماست اما در نهایت کنترل دارایی دست بانک است. بنابراین اگر بخواهد (البته با دلایل بهجا)، میتواند دارایی شما را مسدود کند.

نهاد صادر کننده

یکی دیگر از تفاوت ارز دیجیتال با پول الکترونیکی در نهاد صادر کننده آنها است. عرضه و توزیع ارز دیجیتال در شبکه بلاکچینی و توسط ماینر اتفاق میافتد و هیچ نهاد خارجی روی میزان صدور آن کنترل ندارد. اما پول دیجیتال پشتوانه قانونی دارد و بر اساس تعرفهای که برای آن تنظیم شده است، توسط بانک یا موسسات مالی رسمی صادر شده و به واسطه همان نهاد صادر کننده اعتبار پیدا میکند.

شفافیت و پیگیری تراکنشها

نمونه دیگری از تفاوت ارز دیجیتال با پول الکترونیکی، میزان شفافیت و امکان پیگیری تراکنش آنها است. تمام تراکنش ارزهای دیجیتال به شکل بلوکهایی از یک زنجیره روی بلاکچین ثبت می شوند.

اطلاعات داخل این بلوکها اعم از مقدار تراکنش، آدرس مبدا و مقصد و غیره کاملا شفاف است و همه میتوانند آن را ببینند. اما در پول الکترونیکی چنین نیست؛ اطلاعات تراکنشها ثبت میشود اما برای عموم قابل دیدن نیست و فقط بانک به جزئیات تراکنشها دسترسی دارد.

امنیت

ارزهای دیجیتال داراییهای رمزنگاریشدهای هستند که به خودی خود امنیت بالایی دارند. مادامی که مشکلی در شبکه پیش نیاید یا قرارداد هوشمند مسئلهای نداشته باشد، امن هستند. اما از طرفی به واسطه غیرمتمرکز بودن و عدم نظارت نهادها، مسئولیت حفظ امنیت داراییها بهعهده خود شماست! مهمترین کاری که برای امنیت ارز دیجیتال باید انجام داد، حفظ کلید خصوصی است.

حواستان باشد این کلید را که از کلمات تشکیل میشود، گم نکرده یا در دسترس فرد دیگری قرار ندهید. دسترسی به این کلید یعنی دسترسی به دارایی شما و فراموشی آن نیز معادل از دست دادن دارایی است زیرا دیگر راهی برای بازیابی آن وجود ندارد.

اما امنیت پول الکترونیکی توسط بانکها کنترل میشود و در صورت بروز هر نوع مشکل، بانک باید مسئولیت آن را بهعهده بگیرد و پاسخگو باشد.

پیشنهاد مطالعه: چگونه امنیت ارزهای دیجیتال خود را تضمین کنیم؟ (۹ نکته حیاتی)

دسترسی

نوع دسترسی نیز یکی دیگر از تفاوت ارز دیجیتال با پول الکترونیکی است. برای دسترسی به ارز دیجیتال مهم نیست چند سال سن دارید، از کدام ملیت هستید و کجای دنیا زندگی میکنید. بازار کریپتو فراتر از مرزها فعال است. برای خرید و فروش ارزهای دیجیتال کافی است به اینترنت دسترسی داشته، از طریق یک صرافی کریپتو شناخته شده معامله خود را انجام داده و در نهایت کیف پول ارز دیجیتال خود را به صرافی متصل کنید.

برای دسترسی به پول دیجیتال باید در بانک حساب باز کنید، کارت بانکی بگیرید. هنگام خرید حضوری که از کارتخوان استفاده خواهید کرد و برای خرید اینترنتی نیز صرفا داشتن اطلاعات کارت بانکی برای تکمیل پردازش کافی است. اما برای فرستادن پول به خارج از کشور چطور؟ در این زمان مجبورید از سیستمهای بانکی بینالمللی استفاده کنید که زمانبر و پرهزینه هستند.

پیشنهاد مطالعه: چگونه وارد ارز دیجیتال شویم؟

نوسان قیمت

یک تفاوت ارز دیجیتال با پول الکترونیکی در شدت نوسان آنهاست. ارزهای دیجیتال نوسانات شدیدی را تجربه میکنند. قیمت این داراییها صرف نظر از ارزش فنی که دارند، تحت تاثیر عوامل بسیاری مثل نسبت عرضه و تقاضا، تحولات سیاسی و اقتصادی، اخبار و احساسات بازار، فعالیت نهنگ ارز دیجیتال، تبلیغات و… است.

این نوسانات را میتوان از هر دو جنبه مثبت و منفی بررسی کرد. از طرفی ترید کردن یعنی کسب سود از همین نوسانات و شکار فرصتها که البته نیازمند تحلیل ساختار بازار، آشنایی با الگوهای ترید و کار با اندیکاتور است. اما از طرف دیگر نوسان بالای قیمت رمزارزها، ریسک معاملات و خطر لیکویید را بالا میبرد.

اما این داستان برای پول الکترونیکی صدق نمیکند؛ این پول نسخه دیجیتال پول رسمی کشور است و ارزش ثابت دارد. یعنی یک میلیون تومانی که امروز در حساب خود دارید فردا نیز همان یک میلیون تومان است. در حالی که مقدار ارزش اتریومی که امروز دارید ممکن است فردا کمی بیشتر یا کمی کمتر شده باشد. زیرا اتریوم یک ارز دیجیتال است که نوسان قیمتی تجربه میکند.

سرعت و روش تراکنش

تراکنش ارزهای دیجیتال بدون واسطه و با سرعت بالا انجام میشود؛ البته این سرعت به شبکه بلاکچین و ترافیک آن نیز بستگی دارد. هرچه ترافیک شبکه کمتر باشد انتقال داراییها کمتر طول میکشد و برعکس.

برای کاهش هزینه و زمان انتقال داراییها، تراکنشهای خود را در ساعات خلوت شبکه انجام دهید. یا در زمان انتقال داراییها، شبکهای را انتخاب کنید که مناسبتر است. برای مثال تتر روی شبکه ترون یا پالیگان نسبت به شبکه اتریوم، سریعتر و با کارمزد کمتری انجام میشود.

تراکنش پول الکترونیکی بسیار سریع است و در عرض چند ثانیه در درگاههای بانکی انجام میشود. زیرا نیازی به تایید بلاک توسط ماینر ندارد و به سیستم بانک وابسته است.

پشتیبانی و بازیابی

یک تفاوت ارز دیجیتال با پول الکترونیکی در نحوه بازیابی آن است. اگر کارت بانکی خود را گم کنید یا به هر دلیلی آن را از دست داده یا رمز خود را فراموش کنید، جای دارایی شما در بانک امن است و هنوز به شما تعلق دارد. کافیست به بانک مراجعه کرده و کارت جدیدی بگیرید.

اما در صورت فراموشی کلید خصوصی یا عبارت بازیابی، دارایی خود را برای همیشه از دست میدهید و دسترسی مجدد به آن غیرممکن است.

مزایا و معایب ارز دیجیتال و پول الکترونیکی

در این بخش توجه شما را به جدول مزایا و معایب پول الکترونیکی و ارزهای دیجیتال جلب میکنیم تا تفاوت رمزارز با پول دیجیتال برایتان ملموستر شود:

| نوع پول | مزایا | معایب |

| ارز دیجیتال | غیرمتمرکز است و مستقل از بانکها فعالیت میکند

شفاف و قابل پیگیری است دسترسی جهانی فرصت کسب سود از نوسانات قیمت |

ریسک سرمایهگذاری

مسئولیت صفر تا صد آن به عهده کاربر است عدم بازیابی دارایی در صورت فراموشی کلید برخی از کشورها برای استفاده از آن یک سری محدودیت اعمال کردند |

| پول الکترونیک | سریع و راحت برای خرید روزمره

پشتیبانی توسط بانک و امکان بازیابی کارت ارزش ثابت و بدون نوسان امن و تحت نظارت بانک دارای زیرساخت شناختهشده برای پرداختها |

احتمال مسدود شدن کارت از طرف بانک

تراکنش بین المللی با پول دیجیتال هزینهبر و زمانبر است نسبت به بلاکچین شفافیت کمتری دارد محدود به زیرساختهای بانکی مثل درگاههای مشخص و کارتخوان است |

اکنون با بررسی هر دو جنبه مثبت و منفی این دو نوع دارایی درک بهتری از تفاوت ارز دیجیتال با پول الکترونیکی دارید.

دنیای آینده متعلق به کدام است؟ ارز دیجیتال یا پول الکترونیک؟

بعد از درک تفاوت ارز دیجیتال با پول الکترونیکی قطعا سوالاتی در ذهن شما شکل گرفته است. احتمالا بزرگترین سوال این باشد که آیا قرار است ارز دیجیتال جای پول الکترونیکی را بگیرد؟ آیا روزی میرسد که بدون اینکه نیازی به تبدیل باشد، با ارز دیجیتال خریدهای روزمره انجام دهیم، قبض پرداخت کنیم یا ملک و ماشین بخریم؟

با اینکه پاسخ به چنین پرسشی ساده نیست اما در نمونههایی مثل کارت پل کهکشانی، نزدیک شدن به چنین آیندهای شدنیتر بنظر میرسد.

با توجه به رشد فناوری و هوشمندتر شدن همه چیز، چنین اتفاقی بعید نخواهد بود! شاید در آینده ارزهای دیجیتال بهاندازه پول الکترونیکی که امروز استفاده میکنیم رایج شود. پیشبینی شما چیست؟ شما آینده را متعلق به کدام نوع دارایی میبینید؟