با بررسی بازار میفهمیم که رفتار قیمت بیت کوین در هفتههای پایانی سال بیش از هر عامل دیگری تحت تاثیر معاملات مشتقات و سررسید سنگین قراردادهای آپشن قرار گرفته است. انباشت موقعیتها در محدودههای قیمتی مشخص، نوسان را محدود و بازار را در فاز انتظار نگه میدارد. تحلیلگران معتقدند پس از پایان این سررسید، احتمال تنظیم مجدد قیمتها و رشد نوسانات افزایش پیدا میکند.

سررسید معاملات آپشن؛ عامل پنهان پشت رفتار قیمت بیت کوین

به گزارش تیم خبری ارزیکال، در حالی که نگاه بسیاری از معاملهگران به بازار اسپات دوخته شده، دادهها نشان میدهد موتور اصلی حرکت بیت کوین در پایان سال، بازار معاملات آپشن است.

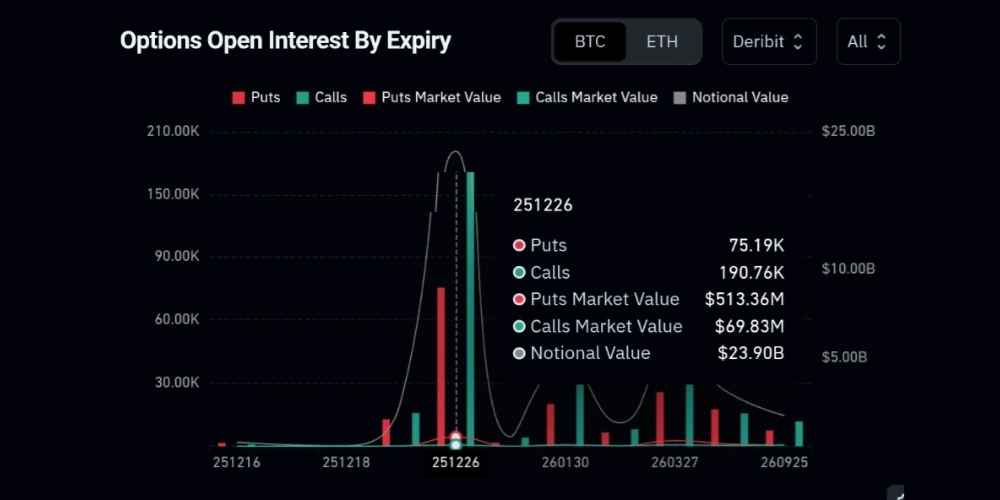

بر اساس اطلاعات پلتفرم کوین گلس (CoinGlass) ، قراردادهای آپشن بیت کوین با ارزش اسمی حدود ۲۳.۸ میلیارد دلار قرار است در تاریخ ۵ دی ۱۴۰۴ (۲۶ دسامبر ۲۰۲۵) منقضی شوند.

این قراردادها عمدتا شامل آپشنهای فصلی، سالانه و محصولات ساختاریافته هستند. ابزارهایی که بیشتر در اختیار سرمایهگذاران بزرگ سازمانی قرار دارند.

به گفته یکی از تحلیلگران آنچین بازار با نام مورفی (Murphy)، این تمرکز سنگین باعث شده فعالان بازار تا زمان سررسید، رویکردی محافظهکارانه در مدیریت ریسک اتخاذ کنند. موضوعی که مستقیما به محدود شدن دامنه نوسان قیمت منجر میشود.

تمرکز موقعیتها؛ سقف و کف نامرئی بازار

دادههای بازار مشتقات نشان میدهد بخش عمدهای از معاملات باز (شاخص Open Interest) در دو محدوده قیمتی کلیدی متمرکز شده است. از یک سو، آپشنهای فروش (Put) در حوالی ۸۵ هزار دلار حجم قابل توجهی دارند که بیشتر نقش پوشش ریسک نزولی را ایفا میکنند، نه شرطبندی مستقیم روی ریزش قیمت.

در سوی دیگر، آپشنهای خرید (Call) نزدیک به ۱۰۰ هزار دلار نیز سهم بزرگی از بازار را به خود اختصاص دادهاند. اما این موضوع الزاما به معنای خوش بینی شدید نیست. تحلیلگران میگویند این موقعیتها اغلب بخشی از استراتژیهایی هستند که در آن سرمایهگذاران، رشد قیمت را سقفگذاری میکنند تا در مقابل، ریسک و نوسان کمتری بپذیرند.

ترکیب این دو رفتار، عملا بیت کوین را در یک کانال قیمتی فشرده نگه داشته است.

بازیگران اصلی؛ سازمانهای بزرگ نه معاملهگران خرد

اندازه و ساختار این موقعیتها نشان میدهد که بازیگران اصلی بازار فعلی، سرمایهگذاران نهادی و سازمانی هستند. از حسابهای پوششی مرتبط با صندوقهای ETF گرفته تا مدیران خزانه شرکتی، فمیلی آفیسها و هولدرهای بلندمدت.

این گروهها به جای فروش بیت کوین در بازار اسپات، از ابزارهای موجود در بازار مشتقات برای کنترل ریسک ترازنامه استفاده میکنند. نتیجه این رفتار، حفظ قرارگیری بلندمدت در بازار همراه با مهار نوسانهای کوتاه مدت است. عاملی که توضیح میدهد چرا با وجود فعالیت در بازار اسپات، قیمت در محدودهای مشخص گیر کرده است.

قبل و بعد از سر رسید قراردادهای آپشن چه انتظاری از بازار داریم؟

تحلیلگران معتقدند تا زمانی که این ساختار در معاملات آپشن پابرجاست، بعید است که شاهد حرکتهای بزرگ قیمتی باشیم. کف بازار تا حدی توسط پوششهای نزولی حمایت میشود و سقف آن با موقعیتهای فروش آپشن محدود میماند.

اما پس از سررسید، شرایط تغییر میکند. برخی موقعیتها تمدید میشوند و برخی به طور کامل بسته خواهند شد. فرآیندی که میتواند توازن عرضه و تقاضا را هم در بازار اسپات و هم در معاملات مشتقات دگرگون کند. به همین دلیل، دوره پس از سررسید میتواند با نوسانات شدیدتر و عدمقطعیت بالاتری همراه باشد.

در این شرایط مدیریت ریسک و سرمایه اهمیت ویژهای پیدا میکند. توصیه میکنیم از اهرم بالا استفاده نکنید و در صورتی که تحمل ریسک بالا را ندارید از بازار فاصله بگیرید.